תרומות ומעשרות בשנת השמיטה

תרומות ומעשרות בשנת השמיטה

כאמור, כל גידולי שביעית הפקר הם (ראה הלכות:), וכשם שהפקר פטור מתרומות ומעשרות, כך גם פירות שביעית פטורים מתרומות ומעשרות.

מה צריך לעשר בשביעית?

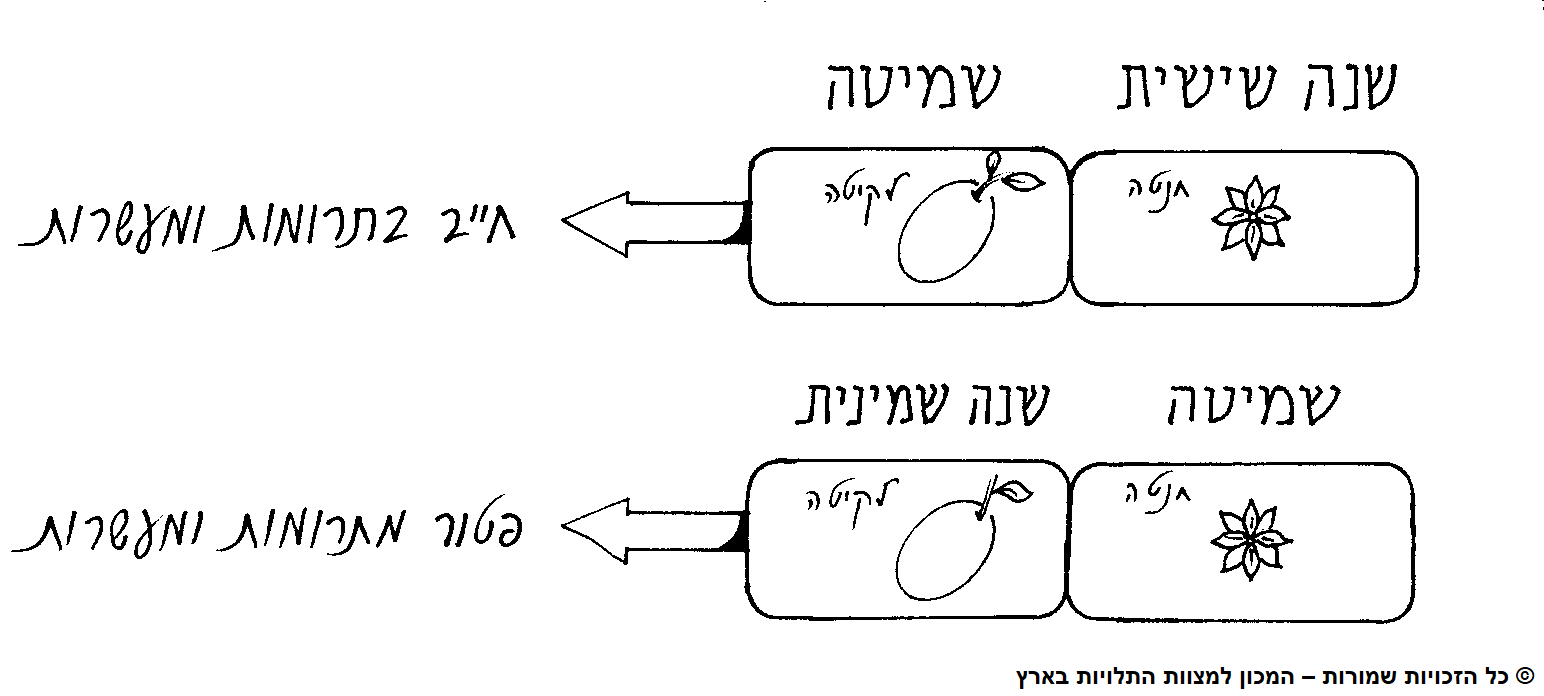

רק פרי שחנט בשנת השמיטה פטור מתרומות ומעשרות, אף אם איסוף הפרי נעשה לאחר שנת השמיטה. אולם פרי שחנטתו הייתה בשנה השישית, ואף שנקטף ונאכל בשמיטה – חיוב הוא בתרומות ומעשרות.

פירות שביעית פטורים מתרומות ומעשרות

חניטה לעניין תרומות ומעשרות

מהם חיובי התרומות והמעשרות בשמיטה?

- כיון שעל בעל השדה או המטע מוטלת חובה להפקיר את שדותיו בשנה השמיטה, ולכן, כל יבולי שביעית שהם הפקר לכל – פטורים מהפרשת תרומות ומעשרות. אולם מטע שלא הופקר בכוונה תחילה, אין הפירות הפקר למרות שהם קדושים בקדושת שביעית, וחייבים להפריש מהם תרומות ומעשרות, אם קיבל את הפירות מבעל השדה, כל שאין בהם איסור ספיחין, כגון פירות האילן. ירקות רב שנתיים כגון בננות. או ירקות עונתיים שנזרעו בשישית ונאספו בשביעית. ולכן כל קניה בשוק של תוצרת כזו [באופנים המותרים כגון בהבלעה] יצטרכו להפריש ממנה תרו"מ.

- יבול נכרי שגמר המלאכה [=שלאחר שנאספו על ידי הגויים, בבית אריזה של ישראל הם עוברים מיון של טיב והוצאת המקולקלים וכיו"ב. או ירקות עלים, המגיעים לחברה שם מנקבים העלים הלא טובים ואורזים וכיו"ב] – נעשה על ידי ישראל, חייבים להפריש מהם תרומות ומעשרות. וכן הדין לאותם הסומכים על ההיתר בשמיטה, שעליהם להפריש תרו"מ אם גמר המלאכה של הפירות התלושים נעשה על ידי ישראל.

- יין ושמן שמקור ענבי היין והזיתים של נכרי, והישראל עשה יין ושמן, נחשב הדבר לגמר מלאכה על ידי ישראל וחייבים בהפרשת תרו"מ.

- ירקות שגדלו במצע מנותק בחממות, אין בהם חובת הפקר וחייבים להפריש מהם תרומות ומעשרות.

- יבול חו"ל, והוא הדין יבולי הערבה [מהיישוב פארן ומטה לכיון אילת] שנחשבים כחו"ל, פטורים מהפרשת תרו"מ, ואין לחוש להפריש כדין המקומות הסמוכים. אולם אם גמר המלאכה נעשה על ידי יהודי בתוככי ישראל. וכגון ירקות הגדלים שם, ומשווקים לבתי אריזה בתוך ארץ ישראל, ושם עוברים מיון וניקוב ונארזים, חייבים בהפרשת תרו"מ ומפריש מעשר עני ונותן לעניים.

- יבול שישית של ירקות שנקטפו בשישית ונכנסו לאיסום. או פרי העץ של שנה שישית, אף שנקטף בשביעית – אין בהם קדושת שביעית וחייבים להפריש ממנו תרומות ומעשרות כדין.

- אתרוג שחנט בשישית [שליש בישול – באתרוג שלב זה מוקדם כיון שראוי להיאכל בקוטנו] ונלקט בשביעית, נוהגים בו קדושת שביעית מספק, ואף מעשרים ממנו מעשר עני מספק. ואם חנט בשביעית ונלקט בשביעית, יש בו קדושת שביעית מן הדין, ופטור מן המעשרות כדין יבולי שביעית. ואם האתרוג חנט בשביעית ונלקט בשמינית, נוהגים בו קדושת שביעית מספק ואף מפרישים ממנו תרו"מ מספק [סוג המעשר שיפריש ביצא לשמינית הוא כמבואר בסעיף הבא].

- פירות שהגיעו לשליש בישולם בשנה השמינית, אינם קדושים בקדושת שביעית וחייב להפריש מהם תרומות ומעשרות, אלא שאם הגיעו לשליש בישול לאחר ט"ו בשבט תשפ"ג, יפריש מהם מעשר שני, ואם הגיעו לשליש בישול לפני ט"ו בשבט, יפריש מהם מעשר עני, אולם כיון שיש אומרים שיפריש מהם מעשר שני, טוב ונכון יעשה אם יפריש את שניהם בלשון תנאי. ולצורך זה המנויים צריכים שיהיה להם מנוי על כל אופני ההפרשה.

- ירקות שנלקטו בשנה השמינית, כל שאין בהם איסור ספיחין, וכגון הירקות הרב שנתיים [בננה וכיו"ב], אין נוהג בהם קדושת שביעית, כל שנקטפו מייד במוצאי שמיטה, ומפריש מהם תרומות ומעשרות עם ברכה, ומפריש מעשר שני בלבד.

לסיכום – סוג המעשר הנדרש:

- תוצרת השייכת לשנה השישית [כגון הנז' לעיל בסעי' ו], מפרישים ממנה מעשר עני בלבד.

- תוצרת השייכת לשנה השמינית [כגון הנז' לעיל בסעי' ט], מפרישים ממנה מעשר שני בלבד.

- תוצרת השייכת לשנת השמיטה, ונזקקים להפריש ממנה תרו"מ, ובאחד האופנים המבוארים לעיל, מפריש ממנה מעשר עני. אולם יש חולקים וסוברים שברוב האופנים הנז' לעיל, יש להפריש מעשר שני ולא עני. ולכן יש שהחמירו לעשות מספק את שני המעשרו